Betriebswirtschaft

Rechnungswesen & FinanzenSchriftenreihe

Betriebswirtschaftliche Steuerlehre in Forschung und Praxis

ISSN 1616-1297 | 139 lieferbare Titel | 131 eBooks

Feriz Sejdija

Ein Modell im Spannungsfeld zwischen Abkommens- und Unionsrecht

Hamburg 2016, Band 109

Die Überführung von Wirtschaftsgütern in einen ausländischen Unternehmensteil des Einheitsunternehmens unterliegt in Deutschland der Sofortbesteuerung. Nur in bestimmten Fällen kann die sich ergebene Steuerbelastung durch einen Ausgleichsposten…

AbkommensrechtBetriebsstätteEinheitsunternehmenEntstrickungEuropäische UnionGrenzüberschreitendStammhausUnionsrechtVerstrickung

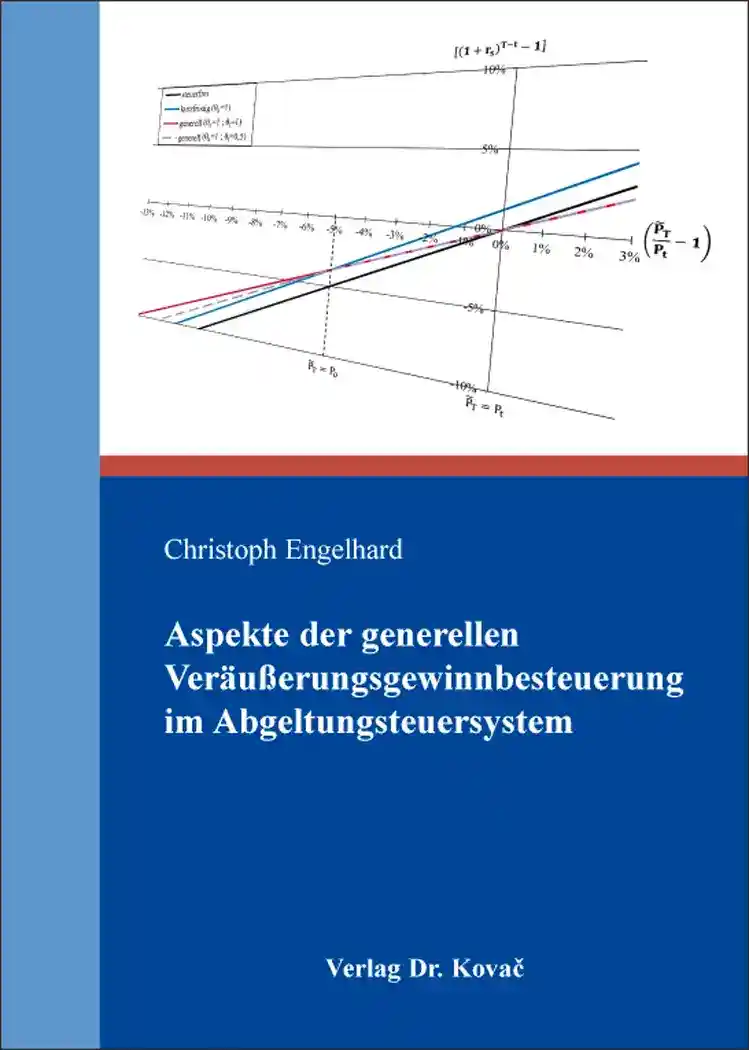

Christoph Engelhard

Aspekte der generellen Veräußerungsgewinnbesteuerung im Abgeltungsteuersystem

Hamburg 2016, Band 108

Mit Einführung der Abgeltungsteuer hat der Gesetzgeber zum 01.01.2009 die Steuerfreiheit langfristiger Veräußerungsgeschäfte von im Privatvermögen gehaltenen Aktien abgeschafft. Diese Rechtsänderung wirft aus betriebswirtschaftlicher Sicht…

AbgeltungsteuerAsymmetrieBetriebswirtschaftliche SteuerlehreInvestitionLock-in EffektVeräußerungsgeschäfteVeräußerungsgewinneVerlustverrechnung

Markus Bensmann

Bewertung steuerlicher Verlustvorträge

– eine empirische Untersuchung mittels einer Bilanzsimulation

Hamburg 2016, Band 107

Deutsche Unternehmen haben in den vergangenen Jahren hohe steuerliche Verlustvorträge angehäuft. Steuerliche Verlustvorträge können für Unternehmen in Abhängigkeit von einem möglichen Verlustverrechnungszeitpunkt ein Wertepotential zwischen Null…

BetriebswirtschaftBilanzsimulationEmpirische UntersuchungMindestbesteuerungMonte-Carlo-SimulationSteuerlehre

Mathias Eschenbruch

Ökonomische Analyse des Besteuerungsverfahrens aus transaktionskostentheoretischer Sicht

Hamburg 2016, Band 106

Das Insolvenzrecht ist im Anschluss an die Finanzkrise verstärkt in den Fokus der Diskussion von Wissenschaft und Praxis gerückt. Der Gesetzgeber hat auf die anhaltende Kritik durch das „Gesetz zur weiteren Erleichterung der Sanierung“ reagiert,…

BesteuerungsverfahrenBetriebliche SteuerlehreBetriebswirtschaftInsolvenzÖkonomische AnalyseSanierungSteuerfestsetzungSteuergläubigerTransaktionskostenUmsatzsteuer

Daniela B.E.M. Blaudow

Gibraltar, Zypern, Malta: Die neuen Holdingstandorte?

Eine steuerliche Analyse der drei Standorte aus Sicht einer deutschen Spitzeneinheit

Hamburg 2016, Band 105

Beim Einsatz von internationalen Holdingstrukturen im Rahmen der internationalen Steuerplanung wurden in der Literatur bislang insbesondere die Standorte Luxemburg, die Niederlande oder auch Deutschland als mögliche Holdingstandorte untersucht.…

GibraltarHoldinggesellschaftenHoldingstrukturenInternationales SteuerrechtLuxemburgMaltaSteuerSteueroasenZypern

Antonia Scheinbacher

Analyse der Steuerrechtsunsicherheit in der Steuerplanung mithilfe der Spieltheorie

Dargestellt am Fall der Funktionsverlagerung

Hamburg 2016, Band 104

Steuern spielen eine wichtige Rolle, wenn Unternehmen die Vorteilhaftigkeit einer Investition bewerten. Dafür greifen sie regelmäßig auf Verfahren der dynamischen Investitionsrechnung wie dem Kapitalwertmodell zurück, um die Rangfolge von…

BesteuerungsverfahrenBetriebswirtschaftFunktionsverlagerungInternationale SteuerplanungNicht-kooperative SpieltheorieSteuerlehreUnbestimmte RechtsbegriffeVerhandlungstheorie

Lisa Claußen

Die Ertragsbesteuerung von Unternehmen in der Krise

Kritische Analyse aus betriebswirtschaftlicher Sicht

Hamburg 2015, Band 103

Nicht erst seit gestern ist die Ertragsbesteuerung von Unternehmen in der Krise in der betriebswirtschaftlichen Literatur dem Vorwurf ausgesetzt, sie wirke krisenverschärfend und sanierungsfeindlich. Obgleich das grundsätzliche Problem somit seit…

BesteuerungBetriebswirtschaftliche SteuerlehreErtragsteuernInsolvenzKriseLiquidationMindestbesteuerungSanierungSanierungsgewinnSanierungsmaßnahmenUnternehmensübertragungZinsschranke

Daniel Kaczarepa

Steuerfalle Gesellschafter-Forderungsverzicht

Entschuldung der Kapitalgesellschaft ohne Sanierungsgewinn?

Hamburg 2015, Band 102

Gerät eine Kapitalgesellschaft in die Überschuldung, so wird zur Verbesserung des Bilanzbildes häufig ein Erlass der gegen sie gerichteten Darlehensforderungen durch Gesellschafter in Erwägung gezogen. Aus steuerlicher Sicht ist ein solcher…

Debt-Mezzanine-SwapGenussrechtGestaltungsmissbrauchHandelsbilanzHin- und HerzahlenMaßgeblichkeitsgrundsatzSanierungSanierungssteuerrechtSteuerbilanzÜberschuldungUnternehmenskrise

Margarethe Biermann

Ökonomische Analyse der steuerlichen Verlustverrechnung in der Gruppe

Hamburg 2015, Band 101

Das Werk umfasst eine ökonomische Untersuchung der Wirkung der Gruppenbesteuerung, die im Zusammenhang mit unterschiedlichen Arten der Verlustverrechnung im Trennungsprinzip erfolgt. Hierfür wurde ein investitionsneutrales Referenzmodell…

BetriebswirtschaftGruppenbesteuerungSteuerlehre

Florian Kosch

Verrechnungspreise zur Koordination und zur steuerlichen Erfolgsabgrenzung

Der Koordinationspreis als angemessener Preis für die steuerliche Erfolgsabgrenzung

Hamburg 2015, Band 100

Grenzüberschreitend tätige Unternehmen müssen ihren Erfolg für Zwecke der Besteuerung auf ihre Teileinheiten aufteilen. Für diesen als Erfolgsabgrenzung bezeichneten Vorgang, hat sich das Prinzip der selbständigen Einheit in Verbindung mit dem…

FremdvergleichRechnungswesenSteuerlehreUnternehmensbesteuerungUnvollständige Verträge